30代共働き夫婦の我が家が、貯蓄率50%を実現し資産5000万円を築いた、家計の管理方法についてご紹介します。

我が家の家計管理方法

まず、私たち夫婦の毎月の家計管理としては『共通財布制』を採用しています。家計管理方法の種類に関してはこちらの記事をご覧ください。

この方法を採用した理由は、結婚当初、お互いの趣味を重視したかったためです。特に、私(のむトト)は、登山や旅など趣味にかかる出費が多く、それを制限されたくなかったこともあり、この方法を提案しました。貯蓄率を重視した手法ではありませんでしたが、結果的に私達のスタイルにフィットし、現在に至ります。やはり、長く続けられるやり方が一番だと実感しています。

私たちは、『共通財布制』を実践しつつも、しっかりと家計を管理したいという考えがあり、次のルールを取り入れました。

- 毎月の夫婦の手取り収入比率に応じて、集金額を決定する

- 老後資金・子の養育費を先取り貯金する

- 各自の余剰分(小遣い)の使い道には、一切口出ししない

毎月の手取り収入比率に応じて、集金額を決定する

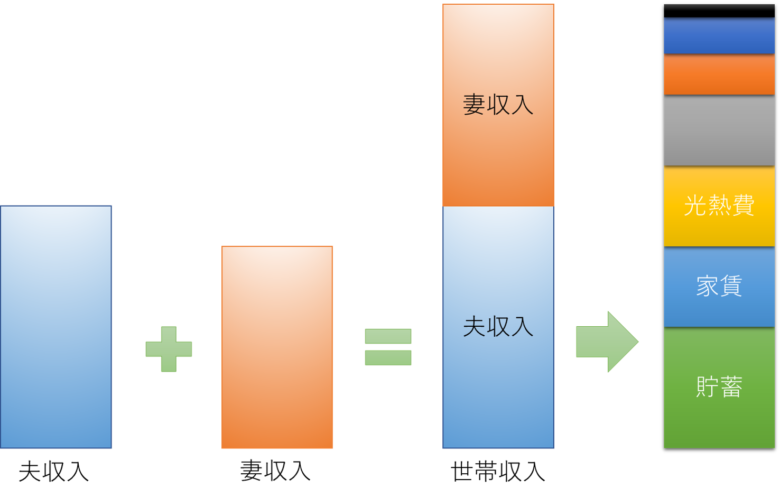

『共通財布制』では、集金の設定金額に対して、夫婦で等分(割り勘)するのが一般的かと思います。例えば、設定金額が20万円の場合、それぞれが10万円ずつ出し合う、といった具合です。

また、夫婦間で収入差がある場合は、予め割合を決めておき、夫7割:妻3割の様に集金する方法もあります。

私たち夫婦は、(1)夫婦間で収入差があり、(2)収入と支出が毎月変動するという事情と、(3)集金額の不平等をなくしたい、という理由から、毎月の収入比率に応じて、集金額を決定することとしました。

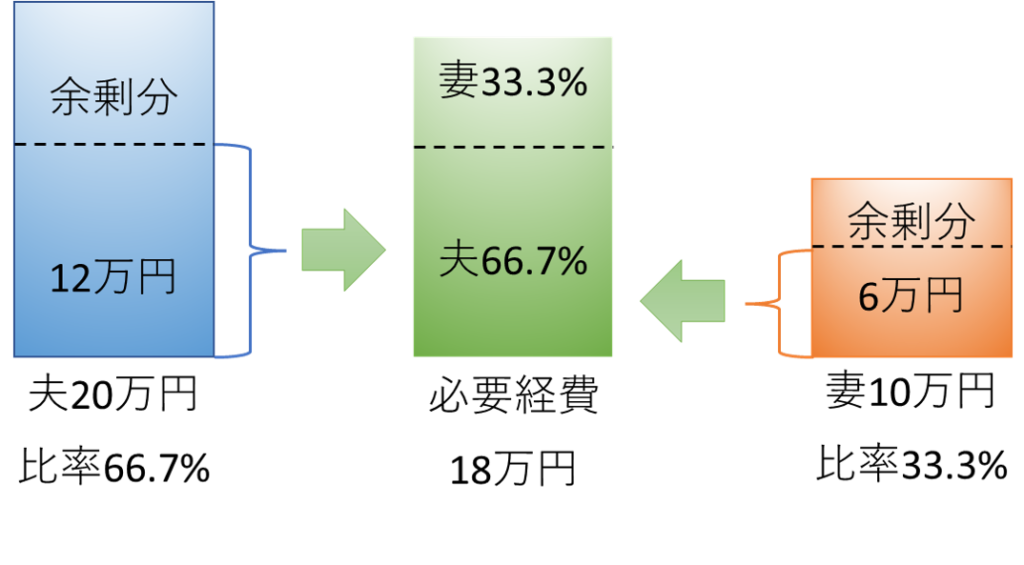

具体的には、ある月の手取り収入が夫20万円、妻10万円で世帯収入30万円の場合、収入比率は2:1となります。家計の設定金額が18万円の場合の集金額はそれぞれ、夫12万円(=18万円×2/3)、妻6万円(=18万円×1/3)という具合です。

私たちは、この方法に対して次のメリットを実感しています。

- 収入の多い方が、より家計に貢献する仕組みであり、かつ余剰分(お小遣い)も多い

- 収入を上げれば、余剰分(お小遣い)が増えるため、相手への依存が減り、個の自立につながる(高収入化へのモチベーションUP)

- 毎月お互いの収入を公開し、家計を計算することで、夫婦共に家計に対する意識が高まる

老後資金・子の養育費を先取り貯金する

結婚当初、(1)老後資金と、(2)子の養育費は、最低限貯めておきたいと考えていました。それぞれに必要な金額は、書籍『このまま30歳になってもイイですか?(著 鳥居 志帆)』を参考とさせていただきました。

老後資金

老後資金の算出は次の計算式を用います。

(1)1か月あたりの必要額 – (2)年金額 = (3)1か月あたりの不足額

老後に必要な金額 = (3) × (4)12か月 × (5)年数

(1)は、生命保険文化センター「生活保障に関する調査」より、1か月あたりの夫婦2人の「ゆとりある老後生活費」である36.6万円

(2)は、厚生労働省より、「サラリーマンの夫と専業主婦の妻」の一般モデル世帯の年金月額である23万円

(3)は、上述より37万円 – 23万円 = 14万円

(5)は、女性平均寿命の88歳 – 66歳(退職年齢) = 23年

以上より、老後に必要な金額 =14万円 × 12か月 × 23年 = 3864万円 となります。書籍では、ここから退職金2000万円を引いて1864万円としていますが、私たちは今の会社を続けていない可能性も考慮し、設定金額を3864万円と設定し、老後までの約30年で貯蓄する計画としました。

30年で3864万円、1年あたり約120万円となるため、貯蓄方法としては毎月の家計から10万円を先取り貯蓄することとしました。

子の養育費

出産から大学卒業までの22年間でかかる費用を算出するにあたり、我が家では全て公立の学校を卒業する想定で教育費を見積もりました。

- 公立幼稚園 69万円

- 公立小学校 185万円

- 公立中学校 144万円

- 公立高校 155万円

- 国立大学 549万円

また、養育費は高校卒業までとし、

- 養育費 1358万円

以上の教育費と養育費を合算し、合計2460万円を大学卒業(約25年後)までに貯蓄する計画としました。

※結婚後数年は夫婦二人で過ごす計画であったため25年後としています

25年で2460万円、1年あたり約100万円となります。毎月の家計からは既に老後資金として10万円を先取り貯金していたため、追加貯蓄する余裕はないと判断し、年間の賞与(ボーナス)から毎年100万円を先取り貯金することとしました。

※賞与時の家計計算においても、『共通財布制』を採用

各自の余剰分(小遣い)の使い道には、一切口出ししない

貯蓄率を上げることに直接は関係しませんが、『共通財布制』で余ったそれぞれの余剰資金(お小遣い)の使い道には、一切口出ししないというルールを設けました。

相手のお金の使い道が、自分にとって無駄に感じたり、理解できなかったとしても、何も口出ししない。これが、私たち夫婦が決めたオリジナルの『共通財布制』をストレスなく、長く続けられた要因だと思います。

結果的にそれが、継続して資産を増やすことに繋がったと感じています。

資産運用

ここまで述べてきた方法は、資産を「貯める」ための方法です。私たちは、資産を「増やす」ための取り組みも始めました。

具体的には、優良な投資信託(およびETF)を毎月の家計の中から先取り貯金の感覚で買い付けます。

※優良な商品の選び方や、買付方法、NISAの利用に関してはここでは割愛します

過去の結果から、優良な投資信託であれば、15年以上運用することでリターンはプラスに収束すると考えられます。そのことを踏まえ、我が家の貯蓄を次のルールに従って運用することとしました。

- 30年以上手を付けない資金(老後資金)の大半は、株式100%の投資信託で運用する

- 子供の養育費は現金50%、バランス型投資信託50%で運用する

30年以上手を付けない資金の大半は、株式100%の投資信託で運用する

株式と債券を比較した場合、一般的に株式の方がリスク(価格変動)が大きく、リターンが大きいと言われています。そのため、老後資金のような、長年手を付けない資産は、リスクをとってリターンの大きい株式100%の投資信託で運用することが賢明と考えます。

子供の養育費は現金50%、バランス型投資信託50%で運用する

一方、養育費は、常に取り崩す可能性があり、また必要となる時期も明確、かつ大学入学(生れて18年後)までの期限付きです。これを株式100%で運用した場合、いざ使おうと思った際に価格が大きく下落している危険性があります。

そのため、常に取り崩す可能性のある資金は現金として保有し(50%)、大学の学費等、すぐには使わないが10年後には使う可能性のある資金は、リスクを抑えたバランス型投資信託(50%)(株式50%、債券50%等)で運用することとしています。

まとめ

いかがだったでしょうか。貯蓄率50%を実現し資産3000万円を築いた家計管理方法についてご紹介しました。ぜひ、参考にしてみてください。

- 家計管理方法は『共通財布制』を採用し、収入比率に応じて集金額を決定

- 老後資金は毎月の給与から10万円を、養育費は毎年の賞与から100万円を先取り貯蓄

- 各自のお小遣いの使い道には、一切口出ししない

- 老後資金は、株式100%の投資信託で運用する

- 子供の養育費は現金50%、バランス型投資信託50%で運用する

コメント