世代を問わず、共働き家庭において家計を管理することは非常に重要です。

2022年現在、共働き世帯と専業主婦世帯の割合は70%:30%となっており、多くの家庭が共働きという環境の中で、家計の管理に接する場面も増えているのではないでしょうか。

ここでは、共働き夫婦の代表的な家計管理方法を紹介します。

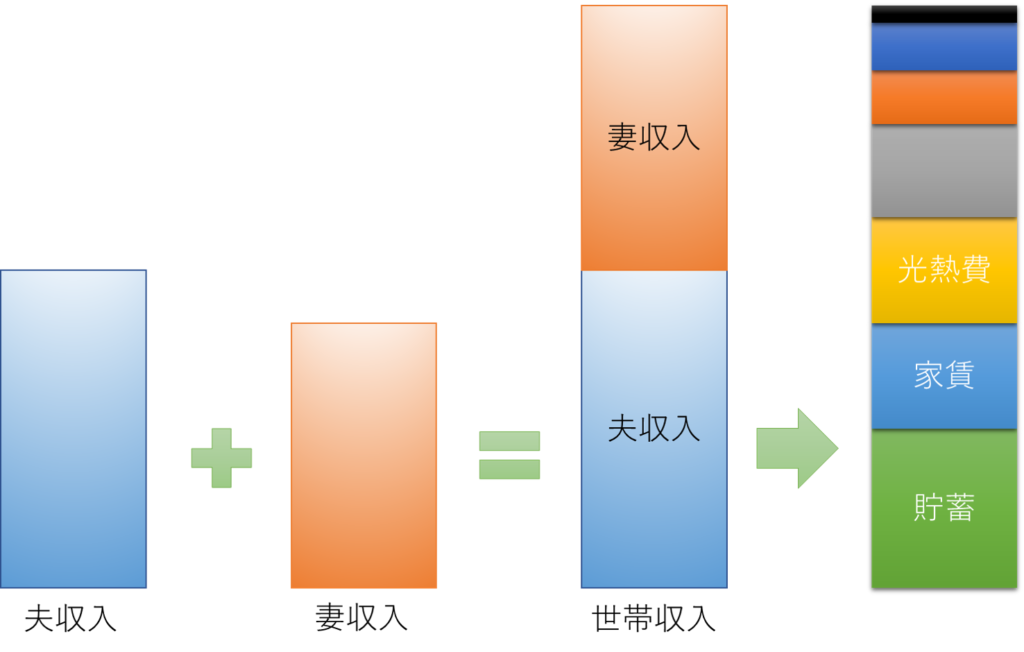

一括財布(小遣い)制

一括財布制とは、夫婦二人の全収入を合算させ、そこから固定費や貯金・お小遣いに割り振っていく方法です。

一般的に、夫婦のどちらか一方が管理する傾向が高く、お小遣い制になりやすいのも特徴です。

世帯として貯蓄率を上げたい夫婦に向いています。

メリット

- 世帯の家計全体が把握できる

- 貯蓄額を管理しやすく、貯蓄率を高めやすい

デメリット

- 収入が増えても、個人で自由に使えるお金が制限されやすい

- 個人的な趣味への出費には、夫婦間の理解が必要

役割財布制

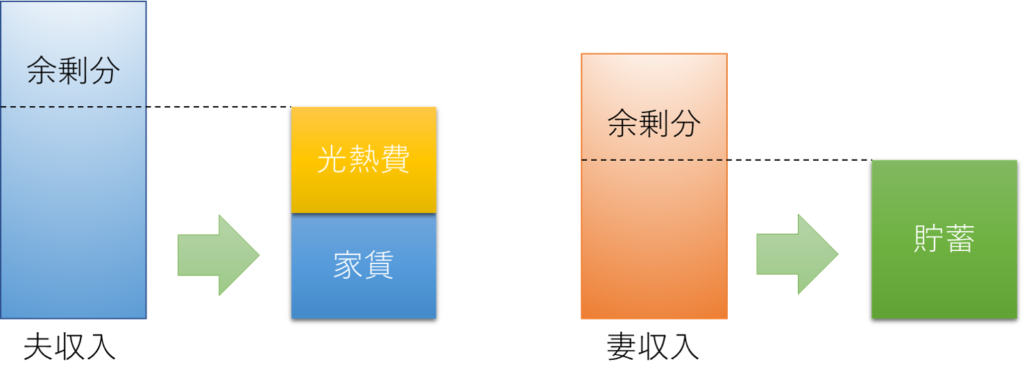

役割財布制とは、夫婦それぞれの収入に対して役割を割り振る方法です。

例えば、夫の収入を生活費、妻の収入を貯金するパターンや、家賃・光熱費を一方が支払い、食費や余暇代をもう一方が支払うパターン等、項目によってどちらが支払うかを決めておくというものです。

世帯の家計を毎月計算する必要がなく、余ったお金は個人の趣味に充てることができるのが特徴です。

家計を計算する手間を省きたく、お互いの趣味も重視したい家庭に向いています。

メリット

- 家計と個人的な趣味のバランスが取りやすい

- 家計を計算する手間がない

- 収入が増えることに対するモチベーションを感じやすい

デメリット

- 収入や支出に変動があった際に、不公平感が出やすい

- 収入や支出の変動に応じた、定期的な見直しが必要

- 世帯の家計全体が把握しにくく、将来設計が立てづらい

共通財布(別財布)制

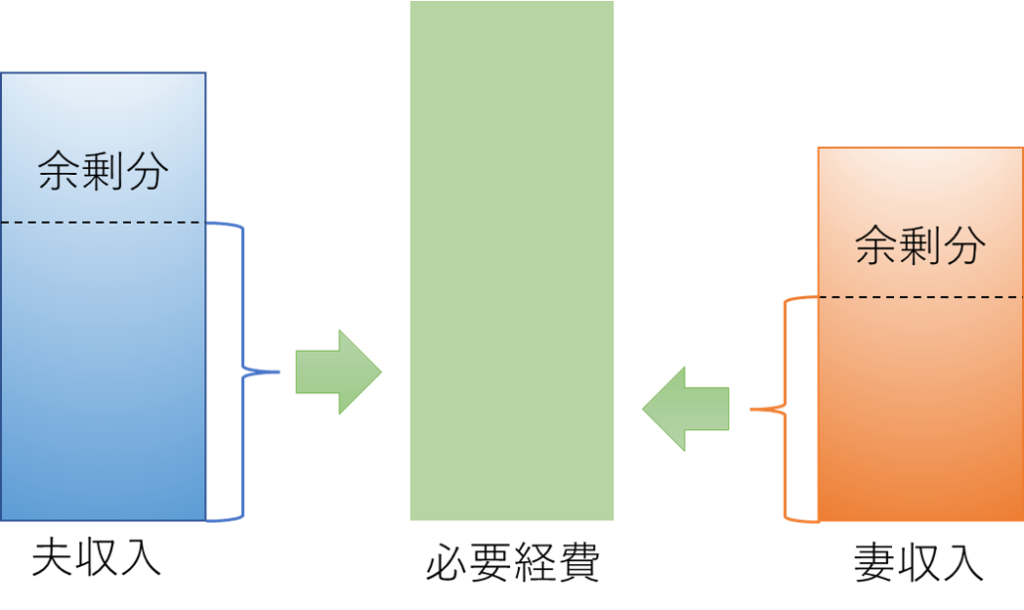

共通財布制とは、世帯で必要となる金額を、夫婦それぞれの収入から集金する方法です。

余ったお金は個人の趣味に充てることができる点では、前述の『役割財布制』と同様ですが、支出項目で分担せずに、平等に集金するのが特徴です。

ある程度家計は管理したいが、お互いの趣味も重視したい家庭に向いています。

メリット

- 家計と個人的な趣味のバランスが取りやすい

- 夫婦間の収入差による不公平感が生れにくい

- 収入が増えることに対するモチベーションを感じやすい

デメリット

- 世帯の家計全体が把握しにくく、将来設計が立てづらい

最後に

いかがだったでしょうか。

共働き夫婦の代表的な家計管理方法を3つ紹介させていただきました。

どれもメリット・デメリットがあり、夫婦にとってストレスにならずに続けられる方法を選ぶことが肝心です。

是非、夫婦で話し合いの場を設けて、家計について話し合ってみてはいかがでしょうか。

コメント